大公国际:上半年债券一级市场分析

来源:市场资讯

摘要:

上半年债券市场稳步扩容,共发行12,614只债券,发行规模26.79万亿元,发行数量、发行规模分别同比增加8.29%、21.77%,有力支持了更加积极财政政策的实施和实体企业的融资。其中,政府债发行明显加速,发行规模显著放量,国债、地方政府债发行规模同比分别高增35.58%、49.48%。信用债方面,上半年,货币政策在 “适度宽松” 基调下精准发力,央行降准降息释放长期流动性,带动融资成本持续下行。在此背景下,信用债发行数量、发行规模整体保持平稳增长趋势,其中石油石化、机械设备、电子、公用事业、商贸零售、汽车等行业发债规模增长明显;但城投债整体仍延续缩量走势。下半年,预计新增专项债将是地方债发行主力,其发行节奏将提速,尤其是三季度,新增专项债发行规模或将大幅提升至2万亿元;信用债整体供给将延续平稳增长趋势,其中,公用事业、商贸零售等行业发债规模受相关政策利好因素影响仍将保持较大增幅。

正文:

一、上半年债券市场发行规模26.79万亿元,同比增幅21.77%

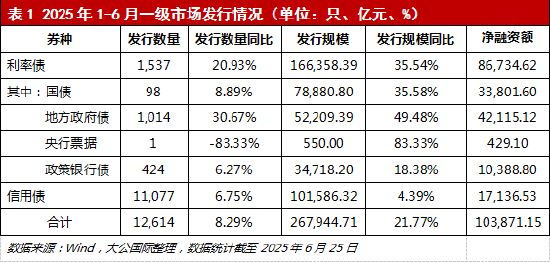

上半年,债券市场共发行12,614只债券,发行规模26.79万亿元,发行数量、发行规模分别同比增加8.29%、21.77%;净融资10.39万亿元,较去年同期增加5.18万亿元。其中,利率债发行1,537只,发行规模16.64万亿元,利率债发行数量、发行规模分别同比增加20.93%、35.54%;信用债发行11,077只,发行规模10.16万亿元,发行数量、发行规模同比分别增加6.75%和4.39%。

利率债中,国债发行规模7.89万亿元,同比大增35.58%;净融资3.38万亿元,同比增加1.83万亿元。地方政府债发行1,014只,发行规模5.22万亿元,发行数量、发行规模同比大幅增加30.67%、49.48%。政金债发行424只,发行规模3.47万亿元,分别同比提升6.27%、18.38%。

综合来看,上半年,国债、地方政府债以及政金债等利率债发行明显加速,发行规模显著放量。

二、地方政府债发行规模同比增长49.48%,其中再融资专项债发行规模同比大增124.05%

展开全文

上半年,地方政府债发行规模同比增长49.48%,其中,地方一般债发行1.10万亿元,专项债发行4.12万亿元,专项债发行占比达78.93%,两种类别中以专项债为主。净融资方面,地方债上半年偿还1.08万亿元,净融资4.14万亿元,同比2024年上半年大幅增加2.28万亿元。

其中,地方新增债券发行2.40万亿元,同比增长31.49%;再融资债券发行2.82万亿元,同比大幅增加69.18%。再融资债券的大幅放量,主要是由于今年前5个月用于置换地方隐性债务的特殊再融资债发行提速,带动再融资专项债发行规模同比大幅增加1.18万亿元,达到2.14万亿元,同比增幅达124.05%。

三、信用债发行数量规模同比双增,整体发行利率呈现下行趋势

上半年信用债发行数量、发行规模分别为11,077只、10.16万亿元,分别同比增长6.75%、4.39%;偿还规模为8.44万亿元,净融资额为17,137亿元。

分券种来看,短融、定向工具、企业债发行数量、发行规模均有较大降幅下降,其中,发行数量分别下降22.89%、15.59%、53.85%,发行规模分别下降22.54%、20.60%、63.40%。资产支持证券、公司债、金融债等主要券种发行数量、发行规模同比均有较大幅度的增长。其中,资产支持证券发行放量尤为显著,上半年发行数量、发行规模分别同比大幅增长31.83%、21.67%;公司债发行数量、发行规模分别增长24.97%、13.76%,金融债在科创债发行放量的带动下,上半年发行数量、发行规模增幅显著,分别增长15.03%、16.42%。中期票据上半年尽管发行规模有所扩容,但发行数量整体保持平稳,发行数量与去年同期持平。

发行利差方面,上半年信用债整体发行利率呈下行趋势,从1月的2.27%降至6月的2.16%,半年间下降了10.65BP。

其中,6月AAA级发行主体平均发行利率为2.01%,同比下行28.34BP。AA+级发行主体平均发行利率为2.36%,同比下行17.11BP。AA级发行主体平均发行利率为2.51%,为近一年来的最低点,同比下行23.87BP。

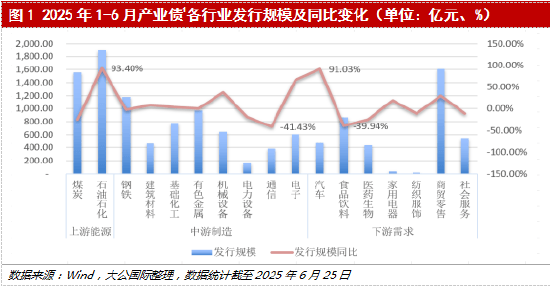

从实体产业发债情况来看,公用事业及交通运输仍是产业债发行的主要行业,上半年两行业发债规模分别为9,326.20亿元和4,233.70亿元,同比分别增长81.33%以及减少15.48%。

下游行业中,建筑装饰、房地产以及商贸零售等行业仍是发债主体,上半年上述三个行业发债规模分别为3,446.35亿元、2,346.58亿元以及1,608.28亿元,分别同比缩减1.03%、缩减21.53%以及增长29.45%;上半年这三个行业净融资规模分别为996.32亿元、-242.54亿元以及412.15亿元,净融资额同比均有不同程度的缩减,减少规模分别为335.53亿元、349.72亿元以及153.11亿元。汽车、家用电器两行业发债规模分别达到474.08亿元和39.1亿元,整体发债规模虽不及前三行业,但整体表现出大幅扩容趋势,两行业发债规模分别同比增长91.03%、18.48%。

中上游行业中,石油石化、煤炭、钢铁以及有色金属等传统行业发债规模较大。其中,上半年石油石化行业发债规模为1,896.30亿元,同比高增93.40%;机械设备、电子两行业发债规模同比增长37.48%、65.80%,增幅大、行业发债放量显著;建筑材料、基础化工整体保持平稳增长,发债规模同比增加7.71%、3.16%;煤炭、钢铁两行业分别发债1,559.05亿元、1,181.20亿元,同比减少25.12%、2.14%;有色金属行业发债规模与去年同期基本持平。此外,通信、电力设备等行业发债规模也都有所下降,分别同比减少了41.43%、19.52%。

城投债方面,上半年城投债发行4,211只,较2024年上半年减少219只,较2024年下半年环比减少63只;发行规模共计27,840.50亿元,环比降幅5.94%、同比降幅10.96%。城投债发行数量、发行规模占同期信用债整体发行规模的比重由2024年上半年的42.69%、38.02%降至今年上半年的32.13%、27.41%,整体缩减规模较大。城投债发行数量、发行规模延续收缩趋势。上半年城投债偿还规模为27,493.72亿元,偿还规模较2024年同期减少9.46%;城投债净融资额为346.78亿元,净融资情况较2024年下半年环比有所改善,但与2024年上半年的903.34亿元相比,净融资额则大幅减少。

城投债发行区域中,上半年城投债发行前十大区域合计发行城投债3,194只,发行规模19,735.52亿元,分别占城投债发行数量的75.85%和发行规模的70.89%;前十大区域发行数量、发行规模同比分别下降8.38%、13.71%。

具体来看,江苏、浙江、江西、湖南以及四川等地区的城投债发行数量、发行规模均大幅减少。其中,江苏省城投债发行数量、发行规模同比分别下降21.93%、22.39%,浙江省城投债发行数量、发行规模同比分别下降10.64%、18.22%。上述区域城投债发行缩减主要是受“自发自审”专项债项目落地以及地方债务压降等方面影响,发行端明显收紧。而受区域经济韧性或城投融资政策支持等有利因素影响,湖北、山东、河南、安徽等区域城投债融资活跃度明显提升,城投债发行数量增幅显著,其中湖北省上半年城投债发行共计205只,增幅高达45.39%,增速位列各省首位。

各类型企业信用债发行方面,上半年中央企业信用债发行规模同比有所提升,民营企业发行数量规模双增。上半年,地方国有企业共发行信用债7,196只,发行规模53,424.74亿元,发行数量、发行规模同比均有不同幅度下降,分别同比下降0.43%、6.77%。净融资方面,上半年地方国有企业信用债净融资4,374.36亿元,同比2024年上半年大幅减少3,271.08亿元。央企共发行信用债2,380只,发行规模32,845.95亿元,发行数量、发行规模同比保持较大增幅,分别增加26.66%、13.76%。净融资方面,上半年央企信用债净融资8,832.55亿元,较2024年同期同比大幅增加3,653.58亿元。民营企业共发行信用债781只,发行规模3,649.60亿元,发行只数同比增加18只,发行规模同比增加4.70%。偿还规模同比下降18.33%,净融资额为513.74亿元。

各类型企业发行信用债券种分布方面,中央国有企业资产支持证券、中票、短融占比较高,地方国有企业公司债、中票、短融规模占比较高,民营企业主要通过资产支持证券融资,券种整体分布存在一定不均衡性。从发行数量来看,上半年,在中央国有企业和民营企业所发行的信用债中,资产支持证券发行数量占比均最高,分别为48.49%和72.60%,而地方国有企业则倾向于发行公司债、中票和短融,地方国有企业所发行债券中公司债、中票和短融发行数量占比分别为35.01%、26.18%和17.12%。从发行规模来看,中央国有企业中票、金融债、短融发行规模占比较高,地方国有企业更倾向于通过公司债、中票、短融融资,民营企业则主要通过资产支持证券融资。

科创债发行方面,上半年,科创债发行577只,发行规模7,564.14亿元,发行只数、规模同比大增177.40%、210.35%。其中,交易所科技创新债发行只数增势显著,上半年发行381只,发行规模达到3,806.66亿元;银行间科技创新债发行只数196只,发行规模3,757.48亿元。

作为绿色金额的重要组成部分,上半年绿色债券保持强劲发行势头,发行数量、发行规模同比分别提升10.81%、75.10%。其中,央企发行绿色债券107只,发行规模2,005亿元,分别占绿色债券发行数量、发行规模的37.28%、46.80%;地方国有企业绿色债券发行占比最大,其上半年共发行绿色债券140只、发行规模1433.95亿元,分别占绿色债券发行数量、发行规模的48.78%、33.46%;央国企绿色债券发行数量、发行规模合计占比分别达到86%、80%。

此外,碳中和债、乡村振兴债分别发行92只、86只,发行规模分别从去年同期的602.54亿元、320.37亿元增至今年的764.56亿元、454.96亿元,放量明显,增幅分别达26.89%、42.01%。

四、预计下半年,新增专项债将是地方债发行主力,信用债整体供给将延续平稳增长趋势

上半年,地方政府专项债发力支持化债、支撑基建投资效果显著。下半年,扩内需仍是未来财政政策的主要发力点。展望后市,预计新增专项债将是地方债发行主力,其发行节奏将提速,尤其是三季度,新增专项债发行规模或将大幅提升至2万亿元;其资金投向将以基建投资为主,通过基建投资扩大有效投资,同时加力支持房地产相关领域;此外,用于地方化债的特殊新增专项债发行节奏预计也将进一步加快。

信用债方面,下半年在货币政策延续宽松、财政发力托底经济的背景下,预计信用债整体供给将延续平稳增长趋势,其中,产业债中公用事业、商贸零售等行业发债规模,因受益于扩大基建投资、提振消费等相关利好政策因素影响仍将保持较大增幅;而城投行业,从目前“一揽子化债”政策推进以及城投转型实际成效来看,其发行数量、发行规模预计仍处收缩趋势;新品种方面,随着债市“科技板”配套安排的加速落地,股权投资机构发行科创债规模或将有所扩容,科技创新债发行规模整体也将保持较高增长走势;此外,绿色债、碳中和债等品种发行增速有望维持在20%以上。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

评论